家財対象の妥当な火災保険金額について解説! 300万円では少ない!?

この記事では、家財を対象とした火災保険の保険金額について、どれほどの金額に設定するのが妥当なのか、その考え方を解説しています。

新しく火災保険に加入する際や、契約内容を見直すときの参考としてお役立てください。

火災保険には家財対象の補償を付けるべき

火災保険は保険対象によって建物と家財とに区分されます。火災保険料の額も、それぞれに対する補償内容に応じて変わります。

1つ1つの家財だけに着目すると、建物の方がずっと高額なものに思えます。しかし実際には、家財全ての価値を合わせると相当な高額に上ります。そのため、家財全体に対する充実した補償を求める場合には、火災保険料に占める家財対象部分の割合も相応に高くなります。

とはいえ、家財対象の補償を無しにしてしまうのはあまりにリスクが高い選択です。火災で全焼してしまった場合を想像すれば容易にわかるように、新生活を取り戻す段階で建物以外の補償が何もなく、家具や家電製品等の家財を全て自費で賄うとすれば、それはかなり厳しい状況に違いありません。

ですから、妥当な保険金額は後述するとして、家財保険を付けるのはリスク回避のためには必須の選択です。

家財保険金額300万円を巡る議論

300万円という数字はどこから来たのか

インターネット契約を中心に、多くの保険会社が提示しているプランあるいは試算上の選択項目では、家財対象の保険金額の最低が300万円に設定されています。そのため、保険料を節約しようと検討している多くの方々にとって、この金額で十分なのかが1つの注目点となっているのです。

全焼を想定するなら300万円では安い ―「新価」で考える―

火災で全焼してしまった場合、建物を対象とした火災保険で住宅だけは復旧できます。しかし、焼損してしまって使用できなくなった家財については、家財を対象とした火災保険の保険金額を上限としてしか新しく調達することができません。この調達が300万円で間に合うかといえば、もちろん家財の状況が千差万別とはいえ、多くの場合には足りないと言わざるを得ないでしょう。

「いや、自分が現在持っている家財なんか、全部売り払ったって二束三文にしかならないよ」とお感じになった方もいらっしゃるかもしれません。確かに、20万円で購入したパソコンも、ほんの短い期間使用していただけでも半値で売れれば儲けものです。一度でも使用した下着に至っては値など付きません。

しかし、火災保険における家財対象の保険については「新価」、つまり再調達価格で考慮する必要があります。保険事故が生じた時点での価値である「時価」で見れば、家財の価値を積み上げても大きな金額にならないかもしれません。しかし、それらをまた新しく購入し直すとすれば、かなりの金額が必要になるはずです。

妥当な保険金額はどのぐらいなのか

より厳密に妥当な金額を求めるのであれば、自宅の中にある家財を全てリストアップし、それらを再び新品で購入する金額が必要な保険金額ということになります。

実際、家財について保険金請求する際の評価方式として、対象の家財の金額を拾い出す積算評価法を採用する保険会社もあります。

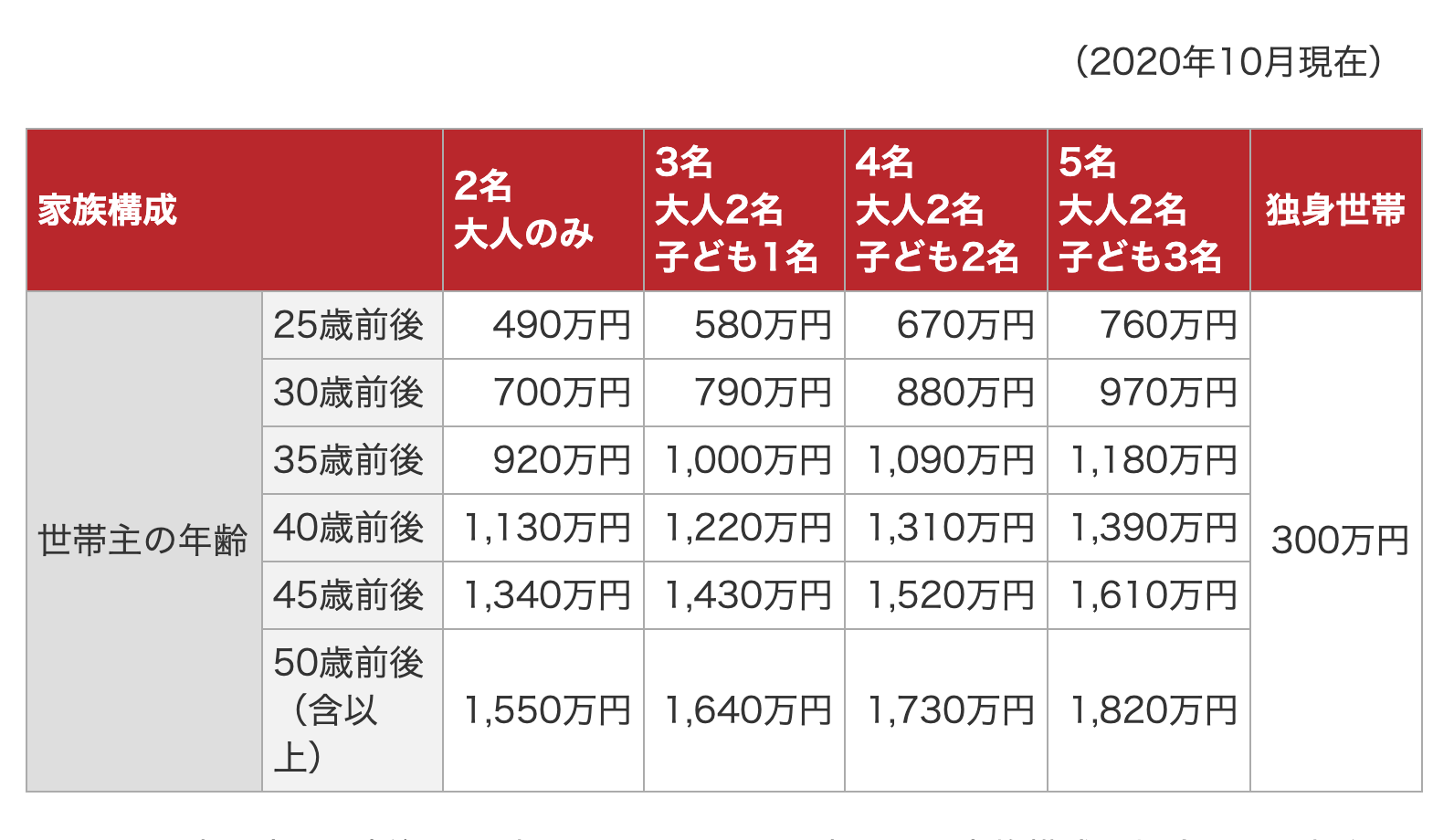

しかし、この方式はたいへん手間のかかる難しい作業です。そのため保険金請求手続における家財の評価においては、一般に簡易評価法と呼ばれる方式が採用されています。これは、世帯主の方の年齢や家族構成等の属性から保険会社が目安として提示した金額を利用する方式です。

以下の表は、損保ジャパン株式会社様のウェブサイトで公開されている家財新価の目安です。

(引用:「家財新価格一覧」(損保ジャパン))

40歳前後の夫婦と子ども2人という4人家族では実に1,310万円が目安となっています。家庭によって違いはあるにせよ、家財の全てを揃え直すにはそのぐらいかかってしまうのかもしれません。

しかし、この目安を完全に鵜呑みにするのも問題です。もし、全てを新品で購入し直すのに1,000万円で済むところ1,310万円の保険金額に設定してしまうと、310万円分の保険料は無駄ということになります。

貴金属・稿本等、または明記物件には注意

保険契約の始期によって呼称や取り扱いが異なりますが、通常の家財に対する補償ではカバーされない可能性があるのが「貴金属・稿本等」または「明記物件」です。

いずれも、貴金属、宝玉および宝石ならびに書画、骨董、彫刻物その他の美術品で、1個または1組の価値が30万円を超えるものや、稿本や設計書などを指します。

これらは契約時に申告し、保険証券に明記されなければ補償されません。また、これらの損害の評価は時価額を基準とします。

ただし、どのような家財が該当するか、手続を経て保険証券に明記する必要のある価額については、保険会社や保険商品によって異なります。補償の対象を明確にするため、契約時にしっかりと確認しましょう。

一部の家財での損害を想定するなら

火災保険の適用範囲は火災にとどまらず、自然災害等の不測かつ突発的な事故に広く及びます。そして、実際に家財に生じた損害の原因の多くは火災以外で、一部の家財の損害です。

すると、たとえ300万円の保険金額だったとしても、大半の場合は個々の家財の再調達価額をカバーするには十分でしょう。

このように、火災で全ての家財が焼損する事態を前提としないのであれば300万円、より低く100万円の保険金額で家財対象の補償を決める考え方もあり得ます。そうすることで火災保険料を大幅に抑えることができます。

迷ったら専門家にご相談ください

保険の仕組みは実に複雑で難解です。将来の想定を踏まえて自分にとっての補償の必要性を判断し、保険内容を見直し最適化を図る必要があると分かってはいても、保険会社の提案に疑問を投げかけることにさえ難しさが伴うものです。

そこで専門家に相談し、その知見を活用するのは非常に有効です。

保険の専門家というとフィナンシャル・プランナー(FP)その他の資格を持っている方を思い浮かべるかもしれませんし、それは決して間違っていません。

しかし、火災保険の現場実務や建築に精通しており、しかも難解極まりない火災保険の内容にも深い理解と知識を有している集団こそは、火災保険申請代行サービス業者です。ですから、火災保険の契約内容見直しでお困りの際には、ぜひともお気軽にご相談ください。相談者様の個別のご事情に合わせて、どのような設計の火災保険商品が適当であるかを真剣に考え提案しています。

このような場合も、火災保険申請代行サービス事業者に依頼する際には、信頼できる優良業者を探す必要があります。そのためには、いくつもある火災保険震災代行サービス事業者を比較するのが効率的です。そして事業者を比較するに当たっては、きちんと正確で詳細な情報が掲載された口コミサイトがとても便利で有効です。

中でも「CHECK」(https://www.kasai-check.com/)には、人気の優良業者が厳選して掲載されています。利用者の方々ご自身の状況に合った火災保険請求代行サービスを見つけられるような評判・口コミ情報が充実しており、利便性が高く安心して利用できる急成長中の比較サイトです。

この際にぜひ、「CHECK」をチェックしてみてはいかがでしょうか!